新型コロナウイルスの影響により、データセンターには非常に追い風が吹いています。データセンターの大口顧客である大手クラウドサービスプロバイダーなどのハイパースケール企業の需要が高まった結果、毎年、市場規模は200億円ほど伸びています。

{kind=link}

ですが市場も伸びる分、シェア拡大に向けた競争が激しくなりつつあります。激しい競争の中で勝ち残るためには、データセンタービジネスにおいても新たな「戦略」が必要不可欠です。前回の記事では、戦略として「サービスの質向上」を目指す必要があることを述べました。

本記事では、なぜデータセンタービジネスにおいて、”いま”サービスの質向上を目指す必要があるのかを考察していきます。データセンターを取り巻くビジネス環境が、今どのような状態にあるのか詳しく知りたい方は、是非、ご覧ください。

まだ前回の記事を読まれていない方は、以下URLからご覧ください。

データセンターが取るべき戦略の方向性

データセンタービジネスにおいて利益拡大を目指す戦略は、大きく3つの方性があります。

1.新規顧客数を増やす

2.コスト優位性を確立する

3.サービスレベルを拡充する

データセンタービジネスでは、どのような方向性で戦うべきなのでしょうか。

結論を申し上げますと、サービスレベルを拡充する方向性に主軸に置き、顧客数やコスト削減に向けた努力もしていくべきです。なぜならば「顧客数の増加」と「コスト優位性の確立」を目指すとなると、熾烈な争いを行わなければならないからです。

一体、誰と・どのように熾烈な争いが起きるのでしょうか?

土地の争い データセンターvs.小売業

データセンターが顧客数を伸ばす上で重要な要因は「土地の広さ」です。

データセンターでは、耐震構造の観点から階数(土地の高さ)を増やすことができません。実際に、サーバやネットワーク機器などの精密なIT機器を取り扱っているため、現存のデータセンターは2,3階程度の低い建物がほとんどです。

2021年現在、土地を確保するにあたり「データセンターvs.小売業」という対立構造が生まれています。

背景として「両者の高まる土地への需要」と「求める土地が一致していること」が挙げられます。

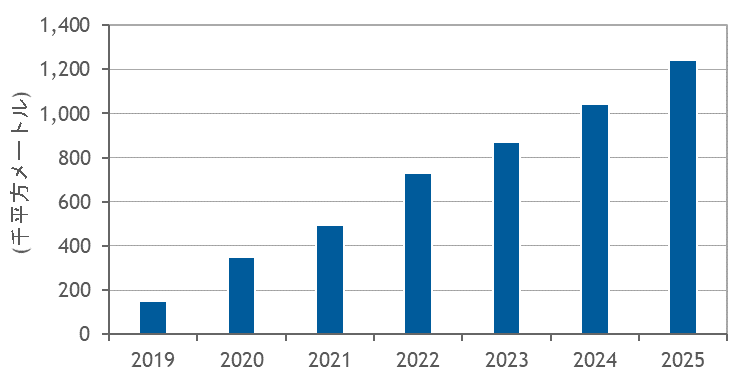

国内データセンター 延床面積予測

コロナウイルスをきっかけに多くの企業で大手クラウドサービスの利用が増加しました。コロナウイルスをきっかけとしたテレワーク導入の必要性から環境整備をしていく中、テレワークと相性の良いクラウドサービスの需要が高まったことが1つの要因として考えられます。

更にクラウドサービスの需要の高まりに連動して、データセンターの需要も高まっています。クラウドサービスを供給する基盤を提供しているのが、データセンターがだからです。結果として今後5年、データセンターの床面積は拡大していく見込みです。

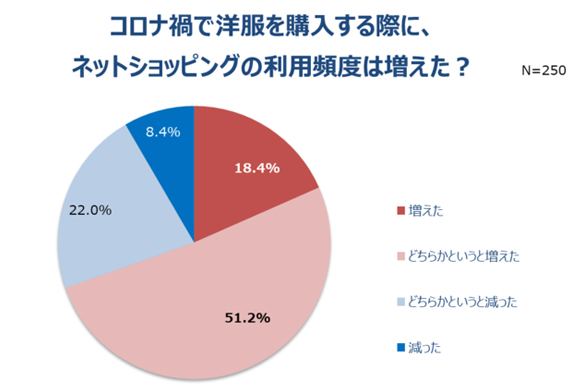

また小売業の場合、「巣ごもり消費」というトレンドが見られました。小売業の中で特にアパレル業界に着目してみると、洋服を購入する際、ネットショッピングを利用する頻度が増えたというユーザーは「約70%」と非常に増加しています。このように拡大する需要に対応するため、土地を確保し小売倉庫を建てようとするニーズが高まっています。

両者の土地に対する需要が高まった結果、起こっているのが「データセンターと小売業での土地争い」です。データセンターと小売業は求める土地が一致しています。両者共に、電力やインフラにアクセスしやすい人口が集中している土地を求めているため、必然的に土地の奪い合いが起きてしまいます。この状況がデータセンターの顧客数を拡大するための基盤となる土地の確保を困難にしています。

まとめるコロナウイルスをきっかけにデータセンター・小売業で、土地に対するニーズが高まっています。しかし、両者の求める土地が一致していることから、土地を確保しづらい状況が発生しているため、やはり顧客数を伸ばすことを主軸に据えるのは難しいと言えるでしょう。

データセンターの熾烈なコスト競争 日本vs.海外

次に、コスト優位性という観点を考えていきます。

顧客への提供コストを抑えるために、重要なのは他社と比較してどれだけデータセンター運営におけるコストを削減ができるのかです。

そのため他社との比較を通して検証していきます。

比較対象としては、近年、徐々に利用するユーザーが増えている海外、特にアメリカのデータセンターと比較したいと思います。

1.維持費の格差

データセンターを維持していくために必要となるコストを比較したいと思います。

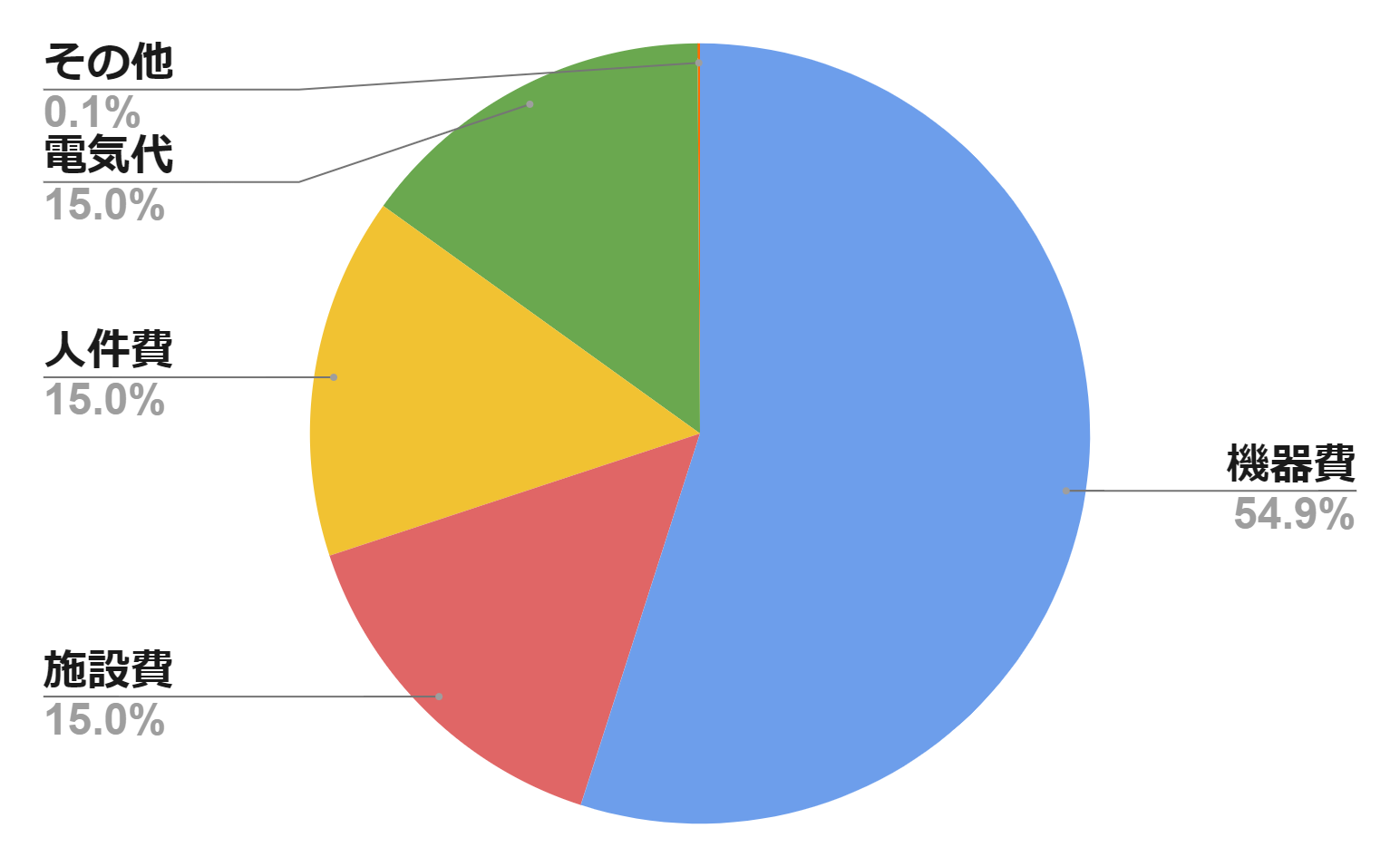

データセンターのコスト構造は、総務省「データセンター利用に関する国内外の動向に係る調査研究」(2010年)によると、以下のグラフのように表せます。

データセンターコスト構造割合

今回のケースでは、電気代に焦点を当てて比較していきたいと思います。

結論から申し上げますと、日本とアメリカで約2倍もの差があります。

A.P.C.Japan株式会社による調査を元に、1年間の運用費を比較すると、アメリカと日本ではラック1台ごとに「約20万円」ほど差が生まれます。もしラックが1万以上あった場合、単純計算「200億円」もの差が生まれます。

電気代以外に、物価も安く人件費も安い傾向にある海外と比較すると、コストにおいて日本の優位性は確立するのが難しそうです。

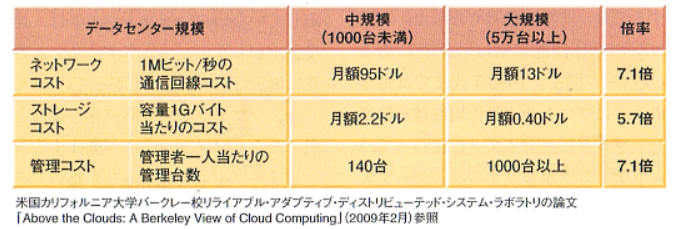

2.規模拡大による効率性

データセンターの規模を拡大していくことで削減できるコストを比較していきます。

上記の図を見て頂くと、1,000台ほどサーバ・ネットワーク機器を抱えている中規模データセンターと、5万代以上抱えている大規模データセンターにおける運用効率には7倍もの差があります。

データセンターは大規模化していくほど、コスト低減による恩恵を受けることができるようです。

最近は、データセンターのM&Aがトレンドになっています。

アメリカに拠点を置くデータセンター事業者「Digital Realty」は、欧州最大のデータセンター事業者「Interxion」を2020年3月には買収しています。

また同様にアメリカに拠点を置くデータセンター事業者「Equinix」も、カナダに拠点を持つBell Canadaが保有する25のデータセンターを買収することを発表しています。

海外ではM&Aを行っていくことでデータセンタービジネスにおける圧倒的コストメリットを実現しようとしているようです。

これまでの話から海外のデータセンタービジネスが確立しているコストメリットに対し、日本のデータセンタービジネスが真正面から戦うことはあまり得策とは言えないでしょう。

むしろコスト競争をするとジリ貧になってしまい、結果として衰退の一途を辿るのではないでしょうか。

サービスレベル拡充による「データセンター差別化」

これまでの話からも分かるように、「顧客数の拡大」「コスト優位性」は外的要因であるため、打てる施策は限られています。そのため他社に対し、大きな差別化を図ることは困難でしょう。

そこでサービスレベル拡充が、現在、データセンタービジネスにおいて最善の戦略と言えます。理由は3つあります。

1つ目は、打てる施策の種類が多く、他者に対し大きな差別化を図ることができるからです。実際に近年、SDGsに力を入れているデータセンターやホスティングサービスをより充実させるデータセンターが多く見受けられます。

2つ目は、競合他社に左右されないからです。顧客数を広げる際には土地の獲得に向けて小売業と、コスト削減を図ろうとすると海外データセンターと争うこととなってしまいます。競合が多い環境の中で戦うことは、戦略的にあまり適切であるとは言えません。

3つ目は、顧客のニーズの変容です。データセンターの大口顧客であるハイパースケール企業(Google,Amazonなど)は、自社構築をすることで自らのポリシーに基づく構築、運用をより自由に行えるようしようとしています。そのためデータセンター事業者は、コスト削減以外にもハイパースケール企業に利用してもらえるようなインセンティブを作っていかなくてはなりません。

以上のことから今後、データセンタービジネスはサービスレベルを拡充することで、利益を上げていく必要があります。

とはいえサービスの拡充に向けて打てる施策は様々です。

次回の記事では、どのような施策を打つべきか考察していきます。